Capturan a otro líder de Los Zetas

Foto: AP")

Jesús Enrique Aguilar, alias "El Mamito", es otro miembro de Los Zetas que fue capturado el 4 de julio del 2011.

El Ejército mexicano capturó a Cristóbal Flores López, alias "El Golón", un líder de Los Zetas que desde hace unos ocho años traficaba con cocaína desde el norte de México hacia Estados Unidos, informó hoy la Secretaría de la Defensa Nacional (Sedena).

La Secretaría de la Defensa identificó a Flores López como el principal operador de Los Zetas en los municipios de Anáhuac y Lampazos, en el norteño estado de Nuevo León, así como de Candelas, en el de Coahuila, "desde hace aproximadamente ocho años".

La operación se concretó ayer cuando el narcotraficante fue arrestado junto a dos sicarios, uno de ellos una mujer, cuando circulaban a bordo de una camioneta por el municipio de Anáhuac.

Fue entonces cuando personal de la VII Zona Militar los detuvo en una "una revisión de rutina" en la que se incautó droga, dos armas largas, una corta, cargadores, cartuchos, un vehículo y varios aparatos de comunicación".

"A este individuo se le relaciona con el aseguramiento de 132 kilogramos de cocaína efectuado por personal militar el pasado 14 de julio del 2011 en el municipio de Santa Catarina", población de la zona metropolitana de Monterrey, agregó el comunicado.

La región nordeste de México está controlada por el grupo criminal de Los Zetas y por el del cartel del Golfo, que desde hace más de un año protagonizan una violenta disputa por el control de los estados de Coahuila, Nuevo León y Tamaulipas.

Por otra parte, la Secretaría de Seguridad Pública (SSP) informó en un comunicado del desmantelamiento de una banda delictiva dedicada a la extorsión y el secuestro en Ciudad de México.

El grupo criminal, conocido como "Las Madrinas", se caracterizaba por "amputar extremidades de sus víctimas", según la nota de la SSP.

Ayer agentes de la Policía Federal rescataron a una víctima de la banda a quien ya le habían amputado un dedo para presionar a sus parientes para el pago de un rescate.

Los integrantes de "Las Madrinas" arrestados fueron Antonio Villa Arellano, de 28 años, Mariana Ayala Villagómez, alias "La Chaparra", de 30 años, y Catalina Rafaela Villagómez Reyes, de 55 años.

Las mujeres eran las encargadas "de alimentar y realizar curaciones a las víctimas que eran mutiladas", concluye el boletín.

Aparte del secuestro en flagrancia que se les imputará la organización criminal está vinculada con otro de un joven ocurrido en mayo del 2011 en el Estado de México, vecino a la capital del país.

La doble cara de Jean-Claude Trichet

La doble cara de Jean-Claude Trichet: ¿austero o inflacionista?

El presidente del BCE ha mantenido un discurso duro en las ruedas de prensa, pero no ha dejado de acudir al rescate de los gobiernos derrochadores.

Hasta el inicio de la crisis, el Banco Central Europeo había sido un organismo europeo bastante tranquilo y relativamente ignorado por la prensa en general. Pero la llegada de la recesión llevó a Jean-Claude Trichet, su presidente, a bajar los tipos de descuento al 1%, inyectar miles de billones en el sistema bancario y comprar bonos de los gobiernos periféricos por valor de €80 billones. Ésta es, según algunos, una acción prohida por el tratado de Mastritch, por lo que tanto el organismo como su presidente atrajeron así todas las miradas.

Las críticas tampoco se han hecho esperar. Los gobiernos en problemas han criticado a Trichet, acusándole de no ser suficientemente expansivo. Con Sarkozy, por ejemplo, las disputas vienen de largo. El presidente francés ha llegado a acusar a Trichet de "estar obsesionado con una inflación [de precios] que no existe". Desde París, se creía que la influencia del Bundesbank, tradicionalmente muy duro con la inflación de precios, sobre el BCE era determinante.

De hecho, Trichet ha alentado esta fama en sus ruedas de prensa, haciendo siempre hincapié en la necesidad de mantener el principal indice de precios bajo control y asegurando que es su principal prioridad. Pero a la hora de la verdad, ¿cómo ha actuado Trichet? ¿Tienen sentido las criticas de la periferia por no ser más expansivo?

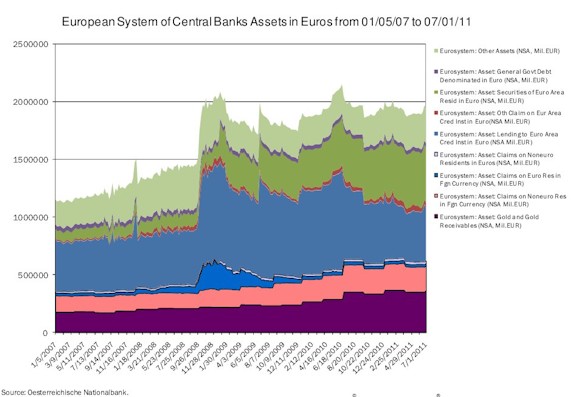

Como se puede ver en la imagen, la reacción de Trichet a la crisis ha consistido en llevar el balance del BCE de estar por encima del billón de euros, hasta practicamente los 2 billones de euros. Los criticos de Trichet argumentan que la reacción de la Reserva Federal o del Bank of England ha sido más agresiva, lo cual es cierto. Pero no se debe olvidar que la Reserva Federal está a cargo de la moneda de reserva mundial (de hecho, durante esta crisis ha abierto prestamos a bancos de todo el mundo, incluyendo los europeos) y que el Bank of England se ha embarcado en una expansión extraordinaria para salvar al sistema bancario que ha llevado al Reino Unido a estar sufriendo subidas de precio del 4'5%.

Desde el inicio del crash, en 2008, Trichet advirtió repetidamente de la necesidad de la austeridad fiscal por parte de los gobiernos, término que se pondría de moda más adelante, para evitar alargar la crisis innecesariamente. Pero a la vez, no era tan austero por lo que respecta al sistema bancario: bajaba los tipos de interés progresivamente desde 4'5% hasta el 1% y ofrecía liquidez ilimitada. Diversos economistas alabaron estas medidas de Trichet asegurando que era exactamente lo que la eurozona necesitaba para salir de la crisis rapidamente. Trichet siempre puso mucho enfasis en indicar que estos programas eran solo prestamos temporales y por lo tanto no representaban Quantitive Easing, como las acciones de la Fed o el BoE.

A mediados de 2009, las condiciones del sector bancario empeoraban a pesar de los planes de rescate de los gobiernos. Por eso, Trichet decicidió comprar covered bonds, paquetes de inversiones que se formaron durante la burbuja por valor de €60 billones. Trichet y la prensa volvieron a insistir en que no era similar al QE de otros bancos centrales porque las compras se iban a esterilizar, es decir se iban a vender activos por valor igual a la compra, dejando la masa monetaria intacta.

La indenpendencia del BCE

Pero en Alemania estas noticias no sentaron bien, ya que la esterilización era una operación de maquillaje más que real. Así, Trichet asegura que tuvo que defender la independencia del BCE respecto a las presiones de Angela Merkel que lo acusaba de ser demasiado laxo. La supuesta esterilización de Trichet consistía en depósitos que los bancos comerciales realizaban en el banco central. El problema es que sólo fueron una esterilización de maquillaje con la intención de dar la impresión de ser menos laxo de lo que realmente era, ya que 1) era una medida temporal y por lo tanto el dinero acabaría en el mercado, 2) los depositos eran elegibles como colateral en la ventanilla de descuento, así que podían servir para obtener liquidez extra en cualquier momento.

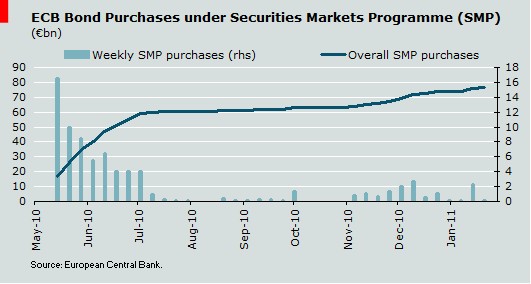

La crisis siguió su curso y la insolvencia se trasladó del sector bancario a los gobiernos. Trichet estuvo ayudando indirectamente a la deuda soberana aceptando los bonos como colateral, pero finalmente tuvo que intervenir directamente para evitar la quiebra de Grecia, y más tarde de Irlanda y Portugal. Lo hizo bajo el plan denominado SMP, Securities Makets Programme, que consistió en la compra directa de bonos de los gobiernos por parte del BCE. Trichet volvió a negar que consistiera en un plan de QE, ya que volvía a usar el mismo sistema de "esterilización".

Este movimiento sorprendió a mucha gente. Primero porque hasta el momento se pensaba que un movimiento como este estaba prohibido bajo el tratado de Mastritch, y segundo, porque daba al traste con la apariencia de austeridad y dureza respecto a política fiscal de la que había hecho gala Trichet. De hecho, el presidente del BCE siguió con sus declaraciones duras respecto a la necesidad de una política fiscal responsable, lo cual le valió críticas de los paises períféricos en problemas. Pero cada vez que un gobierno empezaba a tener problemas el BCE aparecía para mantenerlo a flote. Las acciones empezaban a separse del discurso, ante la necesidad de los paises periféricos y la voluntad de mantener la unión a cualquier precio.

Trichet y el resto de autoridades europeas incluso pasaron por alto cuando el banco central de Irlanda decidió saltarse la autoridad del BCE e "imprimir" sus propios euros para facilitarselos a su sistema bancario. En 2011, los paises de la Unión finalmente se pusieron de acuerdo para crear el EFSF, el fondo de rescate europeo, pero no debemos olvidar que los bonos del EFSF no son más que un preludio del eurobono y que pueden ser usados como colateral en la ventana de descuento del BCE.

La oposición real dentro del banco central a todas estas acciones vino por parte de los miembros alemanes. Por ejemplo, ya a finales de 2010, Axel Weber hablaba de la necesidad de retirar todos los estímulos y subir los tipos de interés. A pesar de la fama de duro, Trichet dejó que el indice de precios medio en la zona euro se elevara hasta 2,7% en mayo, bastante por encima del límite del 2%, sin subir los tipos de interés u otra reacción. En España se llegó a un 3,4%.

La batalla por su sucesión

El mandato de Trichet acaba este año y durante principios de este año se abrió la batalla política por su sucesión. El candidato mejor posicionado parecía ser el alemán Axel Weber, que contaba con el apoyo de Angela Merkel. El segundo candidato, el italiano Mario Draghi tenía el sustento de Nicolas Sarkozy. Weber, presidente del Bundesbank, representaba el ala más responsable y menos inflacionaria, mientras que Draghi, ex-Goldman Sachs, representaba la opción más laxa y inflacionaria.

Conforme pasaban las semanas la nominación de Weber parecía cada vez más segura, hasta que saltó la sorpresa con su dimisión del BCE. Él mismo explicaba las razones alegando que las políticas de responsabilidad monetaria y fiscal no tenían apoyo dentro de la Unión Europea y por lo tanto se veía incapaz de ejercer como presidente. Merkel cortó las declaraciones al respecto durante dos semanas, para finalmente ceder y nominar al candidato propuesto por los franceses, Mario Draghi, que aparentemente sí está dispuesto a aceptar las condiciones que Weber rechazó.

La crisis de la deuda de fondo

Los últimos meses de Trichet no parece que vayan a ser cómodos. La crisis de la deuda europea se ha recrudecido, mientras el indice de precios sigue por encima del 2%, dejando poco espacio para maniobrar. Como había anunciado, la semana pasada subió los tipos de interés al 1'5%, pero al mismo tiempo aseguraba que continuaría aceptando como colateral los bonos de Portugal, que fueron recientemente calificados como bonos basura por Moody's, como ya pasó con los de Grecia y Irlanda.

Así, aunque Trichet siempre ha usado una retórica dura y de responsabilidad, a la hora de la verdad siempre ha salido al rescate de los bancos y de los paises de la unión, monetizando sus bonos o aceptándolos de colateral incluso cuando son calificados de bonos basura. La necesidad de mantener la Unión Monetaria ha estado siempre por encima de la necesidad de controlar los precios, que empiezan a anclarse en niveles preocupantes.

Las perspectivas de futuro indican comportamiento similar, ya que su sucesor Draghi no parece que vaya a cambiar de rumbo, sino todo lo contrario. El Banco Central Europeo y los intereses políticos de la unión parecen tener claro que el objetivo es manterse unidos, usando las políticas monetarias necesarias, a pesar de mantener un discurso de austeridad y contención monetaria seguramente destinado a contentar a la población alemana y de los paises nórdicos.

Una sentencia contra los científicos

CASO GAROÑA

Una sentencia contra los científicos

Por Jorge Alcalde

| No eran unas elecciones. Pero lo parecía. Tras la sentencia de la Audiencia Nacional que confirmaba la prórroga de la actividad de la central nuclear de Garoña hasta 2013, costaba entender quién había ganado. |

Los demandantes de Greenpeace celebraban el triunfo aunque, paradójicamente, la sentencia desestimaba su demanda. Por su parte, los también demandantes de Nuclenor (empresa propietaria de la instalación) se mostraban indignados, a pesar de que la sentencia reconocía su derecho a seguir funcionando hasta 2013. El único que parecía realmente satisfecho con el fallo era el Ministerio de Industria. Nuevo éxito de los abogados del Estado.

A ojos de un profano, el proceso sobre el cierre de Garoña tiene que resultar forzosamente extraño. Pocas veces los ecologistas y la industria nuclear se han sentado en el mismo banquillo. Los primeros pretendían que se revocara la prórroga y se obligara al cierre inmediato de la central. La Audiencia lo desestimó. Los segundos aseguraban que no había motivos para el cierre en 2013, pretendían seguir explotando la instalación hasta 2019 y exigían que no se pudiese cerrar una central nuclear por el mero hecho de que un Gobierno lo considere políticamente pertinente. También esto quedó desestimado.

Lo que los jueces han hecho ha sido dar la razón al Gobierno en su intención de politizar aún más las decisiones científicas en materia de energía. La sentencia rompe definitivamente el vínculo entre la política energética y la ciencia. El Gobierno tiene derecho a cerrar una central nuclear por razones de mera estrategia política; así que no necesita para ello contar con el aval del Consejo de Seguridad Nuclear. Tampoco precisa, por otro lado, indemnizar a las empresas propietarias. La Sala considera que los informes del Consejo de Seguridad Nuclear no son vinculantes cuando son "positivos". Es decir, que cuando los expertos elaboren informes favorables al funcionamiento de una central, estos podrán no ser tenidos en cuenta. Curiosa y selectiva forma de entender la vinculación.

La Audiencia trata de justificar esta postura en una supuesta excepcionalidad de la energía nuclear:

Existe una última y poderosa justificación (...) el ámbito de la energía nuclear no solo es muy específico sino también controvertido, generador de un gran debate popular, debido sobre todo a los riesgos inherentes de tal clase de energía, ámbito en el que sin duda puede intervenir una determinada dirección u orientación de la política del Gobierno.

Es decir, en asuntos relacionados con la seguridad nuclear, está plenamente justificada la toma de decisiones sobre la base del mero interés político; decisiones que pueden perfectamente ser contrarias a los informes de los expertos.

Es evidente que la sentencia deja el futuro de la seguridad energética al albur de las tendencias nucleares o antinucleares de cada Gobierno. Como en la actualidad la tendencia es más bien anti, los grupos ecologistas y las organizaciones de izquierda pueden sentirse satisfechos. De hecho, CCOO ha celebrado la sentencia porque considera que se ratifica "la supremacía de lo público frente a lo privado". Por motivos similares, algunos grupos ecologistas han alertado de que esta victoria puede volverse en su contra cuando cambie el Gobierno. Sin duda, la descarada justificación de la intervención estatal en materia energética que supone esta sentencia no hará más que cebar el cáncer que padece nuestra red de suministro: demasiado peso político y demasiado desprecio a la voz de la ciencia y la técnica. Cabe destacar que uno de los argumentos invocados por la Junta de Castilla y León contra el cierre de Garoña era que la orden no respondía a los motivos contemplados por la ley, sino que pretendía materializar la política del Gobierno basada en el fomento de las energías renovables y llevar a cabo algunos de los puntos establecidos en el programa del PSOE de 2008. Se decía que con esa orden de cierre se podría haber incurrido en "desviación de poder", pues se ejecutó no para garantizar la seguridad del sistema sino por motivos de pertinencia electoral. La Sala ha desestimado este argumento y otorgado alto grado de discrecionalidad política a las decisiones sobre energía nuclear.

Es evidente que la sentencia deja el futuro de la seguridad energética al albur de las tendencias nucleares o antinucleares de cada Gobierno. Como en la actualidad la tendencia es más bien anti, los grupos ecologistas y las organizaciones de izquierda pueden sentirse satisfechos. De hecho, CCOO ha celebrado la sentencia porque considera que se ratifica "la supremacía de lo público frente a lo privado". Por motivos similares, algunos grupos ecologistas han alertado de que esta victoria puede volverse en su contra cuando cambie el Gobierno. Sin duda, la descarada justificación de la intervención estatal en materia energética que supone esta sentencia no hará más que cebar el cáncer que padece nuestra red de suministro: demasiado peso político y demasiado desprecio a la voz de la ciencia y la técnica. Cabe destacar que uno de los argumentos invocados por la Junta de Castilla y León contra el cierre de Garoña era que la orden no respondía a los motivos contemplados por la ley, sino que pretendía materializar la política del Gobierno basada en el fomento de las energías renovables y llevar a cabo algunos de los puntos establecidos en el programa del PSOE de 2008. Se decía que con esa orden de cierre se podría haber incurrido en "desviación de poder", pues se ejecutó no para garantizar la seguridad del sistema sino por motivos de pertinencia electoral. La Sala ha desestimado este argumento y otorgado alto grado de discrecionalidad política a las decisiones sobre energía nuclear.

Otro aspecto interesante de la sentencia es el espaldarazo que, de facto, da a la política energética de este Gobierno en concreto. En su argumentario para el cierre de Garoña, el Ministerio estableció:

La generación eléctrica de la central puede ser sustituida por medidas adicionales de ahorro energético y tecnologías renovables sin incrementar las emisiones de gases de efecto invernadero en España o, en el supuesto de su plena sustitución por generación procedente de ciclos combinados, con incrementos poco significativos.

Al aceptar este argumento como válido para el cierre, la Audiencia no hace otra cosa que avalar la política energética del Gobierno. Podemos confiar más o menos en que se cumplan los deseos del Ministerio y en que sus acciones a favor del ahorro y de la implantación de renovables sean un éxito, pero en opinión de muchos expertos ese deseo estratégico no puede constituirse en argumento jurídico suficiente para el cierre de una central. Sin ir más lejos, los datos de Nuclenor y de Foro Nuclear son absolutamente contrarios a esta idea. El cierre de Garoña dejará de producir 4.000 Gwh/año de electricidad en base, obligará a aumentar las importaciones de materia prima energética en 2,5 millones de barriles de petróleo equivalentes al año e incrementará las emisiones de CO2 en 3 millones de toneladas al año.

En definitiva, nos encontramos ante un panorama igual de sombrío que antes de la sentencia. Los defensores de la energía nuclear y de la liberalización efectiva del mercado energético andan un poco más lejos de sus objetivos. Los ecologistas y opositores nucleares ven con satisfacción la ratificación del cierre pero vuelven a certificar que sus planes de desmantelamiento nuclear están en manos del color político de los futuros Gobiernos. Sólo el ministro Sebastián y las organizaciones de izquierda que defienden el control estatal de las fuentes de energía aplauden abiertamente la decisión de la Audiencia.

¡Ah! se me olvidaba, los científicos... como siempre... a la cola. ¡Qué sabrán ellos de energía nuclear!

La “Revolución” sí está enferma

La “Revolución” sí está enferma

Chávez está terminando su mandato y lo previsible es que luego de su largo gobierno, será sustituido con o sin cáncer

El supuesto cáncer del Comandante, según voces populares viéndole encadenado por la TV, brincando y celebrando, está en entredicho; sin embargo, ha puesto muy nerviosos a sus socios camaradas como a Daniel Ortega en Nicaragua. Para ese país somos su segundo aliado comercial después de los EEUU y la perdida de nuestras compras representarían algo importante para esta nación. Cuentas que si son legales no deberían preocuparle porque Venezuela cumplirá como siempre lo hizo sus acuerdos internacionales con o sin “revolución”. De originarse un cambio de gobierno en las futuras elecciones, seguramente se revisaran la legalidad y necesidad de todos los convenios, asumiendo los que realmente fueron concebidos en el marco constitucional y no en detrimento del país. A la vista del mundo esta “revolución” ha realizado “sociedades” en menoscabo de los nacionales y de nuestra soberanía. Invirtiendo allende de nuestras fronteras, olvidándose que primero somos los venezolanos y que el petróleo no es para regalarlo ni para malgastar su renta. Son cuestiones que en su momento serán examinadas como las compras desproporcionadas de equipos militares con fines exhibicionistas. La mayoría de los estados que mantienen negociaciones con Venezuela no tienen porque ponerse nerviosos por la enfermedad del presidente, quien está terminando su mandato y lo previsible es que luego de doce años y con repetidas reelecciones será sustituido con o sin cáncer. Brasil le ofreció ayuda humanitaria, sin ver un escollo en su enfermedad y sin ponerse nerviosos, a pesar que Lula ya le sacó hasta el sumo. Evo Morales y Rafael Correa son unos aláteres y criados del régimen sin que prive una relación comercial seria. Argentina la infló Chávez y ellos deberán cumplir con sus obligaciones crematísticas cuando deje de ser presidente, si los bonos de esa nación bajan o suben no será por su enfermedad.

Venezuela tuvo un vuelco inusitado con la” revolución” y sus relaciones con Irán, admitiendo en nuestro territorio a terrorista de acuerdo a lo señalado por emisarios universales que, nos convierten en lugar más peligroso que la triple frontera, sitio donde lindan Argentina, Brasil y Paraguay. Así ha venido en deterioro nuestro marco económico, cuando privó la política forjada por los hermanos Castro, y puesta en práctica por los camaradas locales en subordinación execrable.

Fidel y Raúl Castro si tienen porque estar nerviosos con un cambio de gobierno en Venezuela que representaría más que su ruina, siempre fueron unos mantenidos y es el régimen venezolano, que lo hace en este momento sin ninguna prestación justificable, sólo a cambio de “revolución” e ingesta de los viejos vicios del comunismo.

La compensación la encontramos con Colombia, cuando Chávez reflexionó optando coexistir en paz con su gobierno y siendo socio comercial de los empresarios neogranadinos y no de la FARC. Pasan las cosas e inmediatamente se olvidan ante los despropósitos de la “revolución,” que ya no es sustentable y su desgaste es indetenible. Otro bastión que perdieron fue la OPEP, otrora su liderazgo era ostensible en sus decisiones. Ésta en su próxima reunión aumentará su producción sin que Venezuela pueda elevar su cuota. Por ello, estamos persuadidos como la mayoría de los venezolanos, que no es una enfermedad personal cual nos ocupa sino la “revolución” que si tiene cáncer, la que fracasó y se desvanece hacia el ocaso, y debemos organizarnos para asumir los nuevos retos que plantea una reconstrucción democrática.

Francisco Alarcón es analista venezolano de la actualidad, además de reconocido y premiado poeta.Twitter: @falar04.

Estrategia en la Casa Blanca

Estrategia en la Casa Blanca

Alberto Acereda

Si la economía mejora (cosa improbable), Obama se llevará los laureles. Si no, bastará con echar la culpa a los republicanos por demorar o negar su colaboración.

Si la economía mejora (cosa improbable), Obama se llevará los laureles. Si no, bastará con echar la culpa a los republicanos por demorar o negar su colaboración.

El fracaso de la gestión económica de Obama ha tocado ya techo, con un mes de junio pasado donde se crearon tan sólo 18.000 puestos de trabajo, o sea un puesto creado entre cada mil desempleados. Lo mismo pasa con el actual techo alcanzado por el endeudamiento nacional. Cada vez resulta más claro que hay mucho de estrategia y juego político desde la Casa Blanca. Las políticas intervencionistas de Obama, con el apoyo de Ben Bernanke, han resultado una ruina y el presidente sabe que su futuro pasa por obligar a la derecha republicana a que acepte sus condiciones para así garantizarse una tabla de salvación de cara a 2012.

Si la economía mejora (cosa improbable), Obama se llevará los laureles. Si no, bastará con echar la culpa a los republicanos por demorar o negar su colaboración. Por eso, desde hace días Obama lleva presionando al GOP para elevar el límite de la deuda gubernamental. En ese contexto Obama aprovecha, además, para incluir una subida de impuestos. Amenaza a sus oponentes de que si no aceptan una solución negociada, no firmará una extensión temporal. Junto a su escudero en el Tesoro, Tim Geithner, se han encargado ya de poner una fecha ficticia como plazo, que será el 2 de agosto. Obama argumenta que quiere evitar que EEUU caiga en incumplimiento de pagos por primera vez en su historia, con impredecibles consecuencias para la economía estadounidense y el resto de los mercados internacionales.

Lo que Obama no explica es que esta situación de deuda no es nueva ni viene de sorpresa, sino que es consecuencia de su propia y nefasta gestión económica, amparada por el Partido Demócrata y en permanente caos desde que él mismo tomó la batuta del gasto desde la Casa Blanca. Lo que Obama hace, en cambio, es usar el viejo libreto socialista de asustar a los pensionistas, amenazar a los mayores que reciben subsidios de gastos médicos y hasta a los discapacitados y a los militares veteranos diciéndoles que acaso no cobrarán sus nóminas. Obama busca coaccionar y aterrorizar sin reconocer que la solución es gastar menos. Eso, aparte de que el día 3 de agosto sólo Obama tiene la capacidad de impedir que esos pagos nominales se realicen con normalidad.

La demagogia económica de este presidente, obsesionado con obtener un segundo mandato en 2012, pasa por mentir al no haber puesto sobre la mesa ni siquiera su propio plan. Pasa por querer obligar a los legisladores del GOP a aceptar más gasto y aun subir los impuestos, lo que va contra la premisa mayor por la que esos mismos legisladores fueron elegidos mayoritariamente por el pueblo hace ocho meses. Obama cree que el pueblo es tonto y, como a niños, nos recomienda que dejemos de quejarnos, que nos quitemos las tiritas y nos comamos los guisantes.

Con encuestas desfavorables, como la última de Gallup, Obama es ya la Mamá Grande renacida, aquella tirana del famoso relato de García Márquez. Se marcha irritado de las reuniones y aprovecha este momento económico cuando tiene todo calculado y a la espera de que los republicanos acepten sus condiciones.

De lograrlo, sin embargo, Obama estaría fracturando al Partido Republicano donde la masa del Tea Party está harta, y con razón, de centristas serviles y donde es posible que –de aceptarse una subida de impuestos por parte del GOP– surgiera para 2012 un tercer partido. Eso garantizaría la ahora mismo difícil reelección de Obama, igual que ocurrió en 1992 con la de Bill Clinton, cuando Ross Perot se echó al ruedo y dejó fuera de juego a Bush padre. Por eso es fundamental que en el GOP no caigan en la trampa. La oferta de acuerdo lanzada por el líder del GOP en el Senado, Mitch McConnell, es ya un mal síntoma.

Alberto Acereda es catedrático universitario en Estados Unidos y director de The Americano.

¡Viva la especulación!

¡Viva la especulación!

Juan Ramón Rallo

Los especuladores facilitan enormemente la coordinación de los agentes económicos llevando, por un lado, los bienes o activos al lugar o momento más valorado y facilitando, por otro, las operaciones de intercambio y acumulación de estos últimos.

Los especuladores facilitan enormemente la coordinación de los agentes económicos llevando, por un lado, los bienes o activos al lugar o momento más valorado y facilitando, por otro, las operaciones de intercambio y acumulación de estos últimos.

La especulación se asocia tradicionalmente con subidas de precios y con desabastecimientos. Al parecer, los especuladores sólo entran en escena para acaparar las disponibilidades de algún bien, limitar su oferta, encarecer su precio y lucrarse con el padecimiento ajeno. Difícil, pues, congraciarse con un oficio que, según relato popular, tiene por cometido hacer sufrir a las masas para concentrar la riqueza en cada vez menores manos.

La realidad, como suele acontecer, es bastante distinta a la que narran los prejuicios liberticidas. Primero por el hecho nada desdeñable de que, en cierto modo, todos y cada uno de los seres humanos, desde el más ilustre de los indignados al más despreciable de los Rockefeller, seamos especuladores: especular viene del latín speculare, es decir, observar con detenimiento algo. Todos, en nuestro mundano día a día, cuando decidimos comprar un kilo de manzanas, adquirir un vehículo, invertir en un paquete accionarial o prestarle dinero a algún Gobierno manirroto, y también cuando decidimos no hacerlo, estamos tomando decisiones de manera especulativa y contribuimos a la determinación de los precios de mercado. Al hacerlo, todos vislumbramos con mayor o menor claridad un escenario futuro en función del cual tomamos nuestras decisiones (las manzanas no me ocasionarán dolor de estómago y no podré encontrarlas más baratas en otro sitio cercanos; el vehículo no se estropeará a corto plazo ni aparecerá en el futuro cercano otro modelo mucho mejor y a un precio más asequible; las acciones se revalorizarán o no caerán sensiblemente; y el Gobierno manirroto honrará sus compromisos y no impagará sus deudas) y, por consiguiente, especulamos.

Sin embargo, no pretendo convalidar la actividad especuladora simplemente jugando con las palabras. Analicemos más en detalle a qué se dedican los especuladores profesionales, aquellos que por su visibilidad y especialización reciben toda la inquina social. ¿Cuáles son las funciones fundamentales que desarrolla el especulador profesional? Básicamente las reduciría a dos que tienen el idéntico propósito de coordinar a los agentes económicos. Por un lado, los especuladores redistribuyen los bienes o activos interespacial e intertemporalmente. Por otro, facilitan los intercambios y la acumulación de bienes y activos, dotándoles de un mayor volumen de negociación e incluso de precio.

Empecemos por la primera de estas funciones. Los especuladores intentan comprar los bienes o activos cuando o donde están baratos para venderlos cuando o donde estén caros. Gracias a ello, los bienes se encarecen en aquellos lugares o momentos en los que son relativamente más sobreabundantes para abaratarlos en aquellos lugares o momentos en los que son relativamente más escasos. Sin la especulación, las diferencias de precios entre dos puntos geográficos o temporales distintos serían mucho más abruptas.

Por ejemplo, supongamos que este año en Australia se producen unas brutales malas cosechas de trigo, mientras que en Estados Unidos tienen lugar unas cosechas excelentes de este cereal. Sin especulación –en su modalidad particular de arbitraje–, los precios del trigo en Estados Unidos se derrumbarían, hasta el punto de destinarlo para actividades muy poco valiosas (alimentar a los cerdos, por ejemplo), mientras que en Australia la gente se moriría de hambre. Sin embargo, gracias al especulador, quien comprará barato en Estados Unidos para revender caro en Australia, el precio del trigo tenderá a igualarse internacionalmente y a destinarse a sus usos más urgentes (que no serán alimentar a los porcinos yanquis, sino a los ciudadanos australianos).

Lo mismo sucede con la distribución intertemporal de los bienes, si bien en este caso, dado que el nivel de abstracción es mucho mayor, los efectos de la especulación suelen ser bastante peor comprendidos. El especulador compra hoy, cuando un bien o activo está barato por ser sobreabundante, con el propósito de vender mañana, cuando ese mismo bien será bastante más escaso y por tanto más caro; gracias a ello, encarece el bien o activo en el presente y lo abarata en el futuro. Sigamos con el ejemplo del trigo: imaginemos que este año ha habido una cosecha muy cuantiosa en Estados Unidos y que el especulador, gracias a su profundo conocimiento del campo, del clima o de la demografía (o simplemente por azar), sabe o intuye que en el futuro serán más escaso que hoy. Por ello, comprará trigo hoy –elevando su precio y volviéndolo más escaso–, lo almacenará y lo venderá mañana cuando sea más escaso (abaratando su precio). Y quien habla del abastecimiento de trigo a un año, puede hablar de vivienda a una década vista o de petróleo a medio siglo vista. Merced a ello, las fluctuaciones de precios (y de las disponibilidad de bienes) a lo largo del tiempo se reducen muy sensiblemente, evitando saltos abruptos.

De hecho, el especulador que esté muy seguro de sus previsiones podrá potenciar su actividad de estabilización de precios pidiendo prestado dinero. Yo puedo saber que los precios subirán en el futuro, pero si carezco de dinero no podré comprar bienes hoy para venderlos mañana. En cambio, cuanto más crédito me proporcionen, más bienes presentes podré controlar y, por tanto, más huella dejarán mis pronósticos sobre el futuro en el presente.

Llegados aquí conviene matizar que la distribución de los bienes que efectúan los especuladores no tiene por qué basarse únicamente en la estrategia más común de comprar barato para, después, vender caro. También puede operar en el orden inverso: el especulador puede empezar vendiendo caro para, después, comprar barato. Imaginemos que el propietario de un inmueble espera que, en el futuro, se reduzca su precio. La manera de estabilizar intertemporalmente su oferta y su precio sería enajenarlo hoy (contribuyendo a reducir su precio) recomprarlo más asequible en el futuro (contribuyendo a incrementarlo).

Y al igual que el especulador podía pedir prestado dinero para comprar mercancías o activos hoy y revenderlos mañana, también puede pedir prestados los propios bienes o activos para venderlos hoy y recomprarlos mañana (saldando el préstamo mediante la entrega física de esos bienes o activos). A esta operación se la suele denominar venta corta. Asimismo, puede darse el caso, un tanto más radical, de que el especulador venda a plazo bienes que ni posee ni ha pedido prestados; en tal supuesto, lo que realmente enajena el especulador es el compromiso de entregar en un momento determinado ese bien o activo; a esta operación se la conoce como venta al descubierto.

Junto con la distribución espacial y temporal de los bienes, hay que mencionar otra función de la especulación al menos tan fundamental como la anterior: facilitar el intercambio y la acumulación de bienes y activos dotándolos de un mayor volumen de negociación e incluso de precio.

Sin especuladores, una persona sólo podría vender un bien o un activo si encontrara justo en ese momento a otra persona que deseara comprar ese mismo bien o activo a un precio y en unas condiciones que beneficiaran a ambos. Así pues, si yo quisiera desprenderme ahora mismo de 5.721 acciones del Banco Santander, debería encontrar a una persona o grupo de personas que también ahora mismo quisieran adquirir al menos 5.721 acciones. Análogamente, si produzco cien mil kilos de naranjas, una vez cosechadas, debería encontrar rápidamente a un número suficiente de consumidores finales que quisieran adquirirlas.

Es evidente que en un mundo así, los intercambios serían notablemente menores a los actuales (es costoso encontrar siempre a la contraparte necesaria en el momento deseado) y, por tanto, la tendencia a acumular grandes cantidades de bienes o de activos de los que nos querremos desprender en el futuro también sería menor. En otras palabras, las menores posibilidades de intercambiar bienes y servicios se traducirían en un menor incentivo a invertir en empresas que los produjeran en gran escala (adiós, pues, a las economías de escala) y, asimismo, la mayor dificultad para desprenderte de acciones o de bonos a buen precio (por la falta de contrapartes) también implicaría un menor incentivo a ahorrar e inmovilizar tu capital en esos instrumentos (de modo que los mercados de capitales se atrofiarían, encareciendo la financiación empresarial).

Afortunadamente, empero, los especuladores también actúan como intermediarios para conectar a los dispersos compradores y vendedores finales. Son ellos quienes sirven como contraparte para comprar o vender cuando pocos más quieren hacerlo. Además, en los casos extremos en los que nadie más quiera comprar o vender, los especuladores serán los únicos agentes de mercado que se atrevan a tasar (dar precio) ese bien económico o activo, tanto para que otros puedan comprarlo (asked price o precio pedido) como para que puedan venderlo (bid price o precio ofrecido). En pocas palabras, los especuladores, conscientes de que las órdenes de compra y de venta están distribuidas irregularmente en el tiempo y el espacio, acumulan inventarios de un bien o activo cuando todos quieren vender y liberan su inventario cuando todos quieren comprar. La fuente de su beneficio procede, en este caso, de que –como cuando vamos al banco a obtener divisas– compran el bien o activo más barato de lo que después lo venden.

Gracias a la función de la creación de mercado, por consiguiente, los especuladores orientan la valoración de los bienes o activos (en momentos en que nadie más quiere intercambiarlos) y, sobre todo, les proporcionan un volumen de negociación lo suficientemente amplio como para que otras personas, al saber que casi en cualquier momento podrán desprenderse de ellos a buenos precios, ahorren e inviertan en su producción.

En definitiva, los especuladores facilitan enormemente la coordinación de los agentes económicos llevando, por un lado, los bienes o activos al lugar o momento más valorado y facilitando, por otro, las operaciones de intercambio y acumulación de estos últimos. Por supuesto, ese santo patrón del capitalismo que es el especulador puede equivocarse y, en lugar de estabilizar los precios, puede desestabilizarlos todavía más (comprando cuando él cree que está barato y teniendo que vender luego todavía más barato o vendiendo cuanto cree que está caro para recomprar luego todavía más caro), en especial si realiza sus operaciones vía crédito. Pero no parece muy consistente poner en duda la actividad especuladora por el hecho de que pueda resultar falible; todo en la vida lo es y no por eso sometemos a severísimas críticas las relaciones en pareja, las inversiones productivas o el auxilio caritativo del prójimo. Más que nada porque el especulador se enriquece cuando acierta, pero se hunde en la miseria cuando fracasa (en ausencia de rescates estatales): comprar caro para vender barato o vender barato para recomprar caro no parecen los negocios más lucrativos que uno pueda imaginar, en especial si para llevarlos a cabo te has endeudado. Otra cosa distinta, y más habitual, es que laceremos a los especuladores cuando aciertan y porque aciertan; nadie dijo que la verdad fuera un plato sencillo de digerir. Pero, desde luego, si lo que nos molesta son los errores de la actividad empresarial, inherentes sea cual sea ésta, lo que deberíamos hacer es sacar a hombros a los especuladores exitosos y reprimir a los fracasos. Sin embargo, creo que con el mecanismo de mercado es suficiente: que se forren cuando acierten y se arruinen cuando fallen. Ese sistema de premios y castigos, sin distorsiones estatales, se me antoja ya más que suficiente.

No hay comentarios.:

Publicar un comentario