¿Cómo crean dinero los bancos?

Juan Ramón Rallo

Tal vez ahora entienda por qué a lo largo del s. XX se ha ido privilegiando a la banca permitiéndole que no pague sus deudas y proporcionándole un acceso privilegiado al banco central.

Tal vez ahora entienda por qué a lo largo del s. XX se ha ido privilegiando a la banca permitiéndole que no pague sus deudas y proporcionándole un acceso privilegiado al banco central.

Una de las críticas más habituales contra el sistema bancario es que crean "dinero de la nada". La expresión puede ser pegadiza por su simplicidad, pero es incorrecta. Y lo es por dos motivos: el primero, que los bancos no crean dinero, sino medios de pago alternativos al dinero; el segundo, que no lo crean de la nada. Con ello no quiero negar, ni mucho menos, que en ciertos contextos la actividad bancaria sea profundamente distorsionadora, pero para poder criticar con fundamento a la banca, antes es imprescindible saber de verdad cómo funciona.

Que los bancos no crean dinero debería ser algo evidente desde el momento en que pueden quebrar: si el banco generara dinero, en cuanto estuviera en dificultades no tendría más que pintarlo. ¿Para qué ampliar capital y salir a bolsa si pueden manufacturarlo por sí mismos? No, repito: los bancos no crean dinero, crean promesas por las que ellos mismos se obligan a entregar dinero, es decir, crean deudas propias (y eso es algo muy distinto al dinero, pues la manera por excelencia de extinguir las deudas es pagando con dinero). Un depósito a la vista o un billete al portador –los dos pasivos por excelencia de la banca comercial– son justamente eso: una promesa del banco, exigible por su acreedor en cualquier momento, de entregar dinero a su acreedor.

Pero que los bancos no creen dinero no significa que sus promesas de pago no sean utilizadas como medios de pago o incluso como depósitos de valor, dos de las funciones básicas del dinero (aunque, fijémonos, que no serán empleadas como unidades de cuenta, pues precisamente las deudas de los bancos se contabilizarán en dinero). Son, como decíamos, medios de pago alternativos o, como les gusta denominarlas a muchos economistas, sustitutos del dinero.

¿Y por qué la gente las utiliza como sustitutos del dinero? Pues básicamente porque son más cómodas y baratas de emplear que el dinero propiamente dicho. Y lo son no tanto por ese cuasi chascarrillo popular de que es más fácil llevar en el bolsillo un talonario o un fajo de billetes que varios kilos o toneladas de oro, sino sobre todo porque gracias a los bancos el dinero puede cambiar rápidamente de manos sin necesidad de desplazarlo físicamente.

Imagine que tengo 100 onzas de oro depositadas en el banco BUEN DINERO y que utilizo 75 en comprarme un automóvil. Si el dueño del concesionario tiene abierta una cuenta corriente en BUEN DINERO, podré pagarle el coche sin mover mi oro ni un solo milímetro; nuestro banco sólo tendrá que efectuar un sencillo apunte contable: si bien hasta el momento me debía a mí 100 onzas, a partir de ahora me deberá 25 a mí y 75 al dueño del concesionario. El oro, sin moverse, ha cambiado de titularidad.

Suponga ahora, en cambio, que el dueño del concesionario no es cliente del banco BUEN DINERO, sino del banco COBRE PRONTO. En tal caso, una vez le haya pagado (en billetes o con un cheque) al dueño del concesionario, COBRE PRONTO le reclamará a BUEN DINERO 75 onzas de oro... a menos que COBRE PRONTO también le adeude oro a BUEN DINERO (por ejemplo, porque un cliente de aquél le haya comprado alguna mercancía a otro cliente de éste). Si le debiera, verbigracia, 77 onzas de oro, los saldos acreedores de uno y otro se cancelarían con la simple entrega de dos onzas de oro de COBRE PRONTO a BUEN DINERO. Imagine: gracias a la compensación de las deudas entre los bancos (lo que se conoce como cámara de compensación interbancaria), hemos realizado transacciones por importe de 152 onzas simplemente movilizando dos de ellas. ¿Empieza a entender por qué son tan útiles los bancos?

Pero la historia no termina aquí. Para entender la otra función fundamental de la banca debemos comprender por qué es falso que generen medios de pago "de la nada". Seguramente piense que la forma más habitual por la que la banca crea promesas de pago es a cambio de dinero (en nuestro ejemplo, el oro), pero no es así. Piense en la banca como un negocio que vende sus deudas a cambio de otras cosas. Una posibilidad, sin duda, es que las venda a cambio de oro, mas no tiene por qué ser la única. El banco también puede vender sus promesas de pago a cambio de las promesas de pago de sus clientes (o, mejor dicho, el banco compra las deudas de sus clientes pagando con sus propias deudas). Por ejemplo, yo puedo comprometerme a entregarle dentro de un mes 1.005 onzas de oro al banco BUEN DINERO si él me entrega hoy promesas de pago de 1.000 onzas (lo que equivale a un préstamo de 1.000 onzas a un tipo de interés mensual del 0,5%): aunque hoy no dispongo de las 1.005 onzas de oro, el banco me permite utilizar desde ya 1.000 de ellas.

Pero esto no supone crear medios de pago de la nada: más bien se crea medios de pago a cambio de nuestra promesa de que en un mes le pagaremos al banco 1.000 onzas de oro. ¿Cree usted que una deuda con el banco no es "nada"? Si tiene una hipoteca, dudo que mantenga por mucho tiempo esa opinión: el derecho a recibir dinero es un activo tremendamente valioso (sobre todo si se termina pagando).

En definitiva, la banca se dedica a convertir en medios de pago (a monetizar) todo un amplio elenco de bienes presentes y bienes futuros: las deudas que monetiza no son más que el compromiso a entregarle en el futuro al banco un dinero que obtendremos de la venta de bienes que ya existen o que existirán. El banco monetizará, pues, no sólo el oro que depositamos en sus reservas, sino cualquier cosa que hoy tenga valor y que el banco crea ventajoso comprar a cambio de sus deudas (de sus promesas de pago). En contra de lo que suele pensarse, el banco no necesita captar depósitos para prestar; al contrario, suele crear nuevos depósitos (nuevas promesas de pago) cuando presta. Para el público, esto tiene ventajas muy grandes: la gente que carezca de dinero, pero que disponga o vaya a disponer de bienes con valor monetario, podrá acudir al banco para vestir como medios de pago esas propiedades a cambio de un módico precio (justamente, el pago del intereses).

¿Significa lo anterior que los bancos pueden monetizar sin consecuencias cualquier cantidad de bienes presentes o futuros? No. Tengamos en cuenta que el banco siempre que crea nuevos medios de pago se está endeudando: su manera de monetizar bienes presentes o futuros es comprándolos mediante la emisión de nuevas deudas propias. Al fin y al cabo, los billetes de banco o los depósitos que crea para comprar los bienes presentes o futuro son compromisos suyos a entregar oro... y a entregarlo a la vista: cualquier acreedor del banco puede exigirle en cualquier momento que le proporcione unas cantidades de oro que, obviamente, el banco no tiene en reserva y que tendría que conseguir liquidando los bienes presentes o futuros que ha monetizado previamente.

Por consiguiente, el banco debería ser extremadamente prudente a la hora de monetizar bienes distintos del oro: si esos bienes ya existen (bienes presentes), lo ha de ser porque su precio en términos de oro puede fluctuar enormemente en el momento de la liquidación, de modo que el banco recuperaría con la ejecución del bien presente menos oro del que ha adelantado con sus promesas de pago; y si esos bienes todavía no existen (bienes futuros), porque estaría incrementando la cantidad de medios de pago sin que lo haya hecho la de bienes disponibles para ser adquiridos (generando con ello inflación), de modo que, en caso de necesidad, no podría vender hoy los bienes futuros para convertirlos en oro y pagar sus deudas.

Por ejemplo, si el banco adelanta al dueño de un concesionario 1.995 onzas de oro a cambio de que en tres meses le devuelva 2.000 onzas después de haber enajenado todos los coches que tiene a la venta, lo que está monetizando el banco es el valor monetario de los vehículos. ¿Qué sucederá si en tres meses el dueño del concesionario sólo ha podido liquidarlos por 1.500 onzas? Pues que el banco tendrá un agujero de 500 onzas que tratará de rellenar liquidando otros bienes presentes del dueño del concesionario (si es que prestó una garantía personal), y si éste carece de bienes presentes, deberá atacar sus bienes futuros según vayan creándose (pero, mientras tanto, se quedará corto de oro, con el consiguiente riesgo de suspender pagos).

La enorme flexibilidad de los medios de pago de la banca ha llevado a diversos economistas a proponer que el banco sólo pueda vender sus deudas a la vista para comprar dinero (coeficiente de caja del 100%). La cautela es comprensible pero innecesariamente rígida. A la postre, los acreedores del banco pueden cobrar de dos maneras: o recibiendo oro o recibiendo aquellos bienes que comprarían inmediatamente si dispusieran de oro. El banco puede, por tanto, mantenerse razonablemente líquido y funcionar sin problemas siempre que se limite a monetizar oro y aquellos bienes de consumo sobre los que no quepa ninguna duda que van a ser adquiridos a muy corto plazo por los consumidores y al precio por el que se han monetizado (esto es, que se van a transformar a corto plazo y con seguridad en oro o sean susceptibles de saldar la deuda de los bancos entregándoselos a sus acreedores directos o indirectos). O dicho de otra manera, un banco que siguiera estas directrices podría hacer frente a todas sus deudas aun cuando no tuviese suficiente oro en sus reservas y todos sus acreedores fueran a la vez a reclamárselo.

Más allá de eso, la monetización de bienes presentes con escasa demanda o de bienes futuros traerá consecuencias inflacionistas, tenderá a generar ciclos económicos y pondrá en jaque la liquidez y la solvencia de los bancos: estos se endeudarán a corto plazo (emitirán billetes o depósitos) para invertir a largo (sólo recuperan el oro merced a la venta de una mercancía futura que todavía no existe). La concesión de préstamos contra bienes futuros no debería hacerse mediante la creación de deudas a la vista por parte de la banca, sino mediante ahorro y préstamos a la banca (renuncia por parte de un tercero a los bienes presentes que el deudor de la banca quiere adquirir hasta que fabrique los bienes futuros con cuya venta se amortizará el préstamo). Uno de los casos más extremos y devastadores de comportamiento imprudente de la banca es la concesión de hipotecas mediante la creación de depósitos a la vista: en esos supuestos, lo que se monetiza no es la vivienda, sino los sueldos del hipotecado durante los próximos 20, 30 ó 40 años (las mercancías que irá produciendo y vendiendo durante esas décadas). La casa es sólo un bien presente que actúa como garantía adicional y cuyo precio de ejecución fluctúa enormemente.

Tal vez ahora entienda por qué a lo largo del s. XX se ha ido privilegiando a la banca permitiéndole que no pague sus deudas (que no las pague en oro, sino en un "dinero especial" que crea a discreción el Estado) y proporcionándole un acceso privilegiado a una banca central dispuesta a refinanciarla siempre que se encuentre al borde de la suspensión de pagos. Pero todo esto lo explicaremos en otros artículos.

Puede dirigir sus preguntas a contacto@juanramonrallo.com

Game over

Game over

Manuel Llamas

La crisis de deuda no se debe a la especulación, ni a los avariciosos mercados, ni a una conspiración internacional ni mucho menos a las agencias de rating.

La degradación crediticia de Estados Unidos era una mera cuestión de tiempo. De hecho, si por algo ha de recibir críticas S&P es por su descarada tardanza y alarmante falta de rigor a la hora de rebajar el rating a la primera potencia mundial. Pero la realidad, para desgracia de muchos políticos, se acaba imponiendo tarde o temprano, tal y como acontece desde hace casi año y medio en el seno de la zona euro.

Para entender la crisis de deuda pública no es preciso irse a las grandes cifras sino tomar como ejemplo lo que acontece en una empresa o familia que atraviesa graves dificultades financieras. Si un hogar cuenta con una deuda de 100.000 euros y unos ingresos anuales de 40.000 podrá amortizar con facilidad dicho crédito a medio plazo destinando una porción de sus recursos. Claro que si el matrimonio en cuestión se queda en paro y sus ingresos descienden a 10.000 euros anuales dicha situación cambia radicalmente.

Además, si la pareja mantiene su anterior nivel de vida (gasto) a base de ampliar crédito, sin intención de liquidar activos (piso, coche, acciones...) ni atisbo alguno de recolocarse en el mercado laboral por la negativa de cambiar de sector o aceptar salarios más bajos, resulta evidente que, llegado un punto no muy lejano, el banco le acabará exigiendo tipos de interés mucho más altos o bien le cerrará el grifo de la financiación. Es entonces cuando la familia tendrá que declararse en quiebra e incumplir sus compromisos financieros, a no ser que alguien distinto a ese banco le conceda más avales o le preste dinero para salvar la situación.

Algo similar es lo que acontece desde hace meses con algunos países. Ante la negativa de reestructurar sus finanzas públicas (reducir gastos) y acometer las reformas necesarias para impulsar el crecimiento (generar más ingresos), el mercado (banco) comenzó a exigir un mayor coste para prestar dinero a determinados estados. Sin embargo, éstos han continuado con su deriva, culpando a la malvada especulación de todos los males e ignorando por completo que la raíz de todos los problemas radica en mantener su sobredimensionado tamaño. La imposibilidad de financiarse a precios asequibles ha situado a varios de estos países al borde de la quiebra. El impago tan sólo se ha evitado, de momento, gracias a que otros socios –léase bancos centrales y Gobiernos– han intervenido in extremis prestándoles el dinero preciso.

Sin embargo, esta particular transferencia de recursos no es gratuita. Para que los países díscolos se mantengan en pie, los solventes deben incrementar su ya abultado nivel de deuda (es el caso de Alemania), deteriorando así su posición crediticia, en una especie de huida hacia adelante que tarde o temprano llegará a su fin. Game over, el tiempo se agota.

Y es que, la crisis de deuda no se debe a la especulación, ni a los avariciosos mercados, ni a una conspiración internacional ni mucho menos a las agencias de rating. Los verdaderos culpables son los Gobiernos de cada país, obstinados en ocultar la realidad y retrasar todas las medidas precisas para recuperar el crédito de los inversores.

Manuel Llamas es jefe de Economía de Libertad Digital y miembro del Instituto Juan de Mariana.

La solución

La solución

Charles Krauthammer

Cada dólar recaudado merced a cerrar una laguna en la legislación tributaria ha de ser devuelto a la ciudadanía en forma de tipos impositivos más bajos.

La opinión generalizada sostiene que el súper-comité formado tras el acuerdo para ampliar el techo de la deuda y que debe proponer mayores medidas de reducción del déficit no acabará en agua de borrajas. Yo no estoy tan seguro. Se podría alcanzar un gran compromiso que, no obstante, obliga a ir paso a paso. Para triunfar tiene que proceder en tres etapas:

1. Reforma tributaria

Una reforma tributaria real que elimine las lagunas al tiempo que baja los tipos es el Santo Grial de la política social. Gusta por igual a izquierda y derecha porque, de forma casi exclusiva, promueve tanto la eficiencia como la igualdad económica. La eficiencia económica porque elimina las ventajas fiscales que distorsionan los flujos de capital (y que de esa forma contraen la productividad) al tiempo que recorta el tipo fiscal marginal (estimulando así el crecimiento). La igualdad porque nuestro actual código fiscal corrupto está repleto de privilegios que conceden ventajas profundamente injustas a los ricos, que contratan a los lobistas para abrir las lagunas legales y luego a los abogados que las explotan.

Ese fue el motivo por el que la reforma fiscal Reagan-Bradley de 1986 fue un éxito histórico. Satisfizo a izquierda y derecha, promovió la eficiencia y la igualdad, y ayudó a poner en marcha dos décadas de crecimiento económico casi ininterrumpido.

¿Pero cerrar ese acuerdo no llevó años? Sí. Hoy, sin embargo, los principios ya están fijados a través de la comisión Simpson-Bowles. El súper-comité no tiene que reinventar la pólvora. Simplemente tiene que escoger.

2. Neutral desde el punto de vista de la recaudación

Cada dólar recaudado merced a cerrar una laguna en la legislación tributaria ha de ser devuelto a la ciudadanía en forma de tipos impositivos más bajos. Comenzar adoptando esta regla evita la parálisis ideológica que provocaría una subida de impuestos y garantiza una transparencia prístina en cualquier alteración posterior de esa fórmula.

Se puede empezar por los derroches más evidentes, desde los 6.000 millones de dólares anuales desperdiciados en subvenciones al etanol a las perennes quejas demócratas: la desgravación de los aviones privados corporativos, los privilegios fiscales de las petroleras, etc. Esa es la parte divertida. Por desgracia, reventar esa piñata no produce sino una mínima parte de lo que se necesita. El dinero de verdad se encuentra en las deducciones populares: la cobertura sanitaria de empresa, la deducción por hipoteca y las donaciones de caridad. Modificar parte de estos privilegios fiscales políticamente intocables hasta la fecha representaría por sí solo un gran acontecimiento.

Sugeriría abolir la excepción fiscal de los planes sanitarios de empresa, que promueven un gasto médico manirroto. También iría aboliendo de forma paulatina la deducción por hipoteca. Se puede empezar excluyendo la segunda residencia y las hipotecas superiores a, pongamos, 500.000 dólares. Luego se puede ir rebajando ese umbral a 100.000 machacantes a medida que el mercado inmobiliario satisface ciertos baremos mínimos de recuperación.

En cuanto a las donaciones de caridad, en esto sería blando. Dejaría intacta la deducción por el motivo madisoniano de que subvencionar la caridad privada –las donaciones realizadas a instituciones elegidas por la ciudadanía, no el Estado– reparte el poder y fortalece a la sociedad civil, principal baluarte contra el dominio del Estado.

Sus gustos serán diferentes. También los del súper-comité. No importa. Lo importante es tomar decisiones que sean profundas, radicales y que permitan al Estado bajar los tipos nominales sin perder recaudación.

¿Pero, dirá usted, la misión del comité no es reducir el endeudamiento? Porque esto, por ahora, no hace nada en esa dirección. Correcto. Pero es la premisa indispensable para alcanzar el resultado final a la hora de reducir la deuda.

3. El gran acuerdo

Una vez en vigor esta reforma podrá comenzar el toma y daca ideológico que hace falta para reducir de forma masiva el déficit: subidas de impuesto frente a recortes del gasto. Los republicanos se opondrán a lo primero, los demócratas a lo segundo. Pero anteponer la reforma del marco tributario hace posible el compromiso que no pudieron alcanzar John Boehner y Barack Obama. Boehner estaba dispuesto a elevar la recaudación alrededor de 800.000 millones. Supuestamente, Obama lo estaba para elevar la edad de jubilación del programa Medicare de los ancianos y alterar el cálculo de la revalorización automática de las pensiones.

Recuerde: la reforma tributaria ya habrá rebajado de forma radical los tipos. En una valoración de la comisión Simpson-Bowles, el tipo máximo bajaba de golpe al 23%. Los conservadores podrían entonces considerar un aumento de la recaudación neta alterando ligeramente estos nuevos tipos bajos, digamos, volviendo al 28% de Reagan, muy por debajo todavía del actual 35% y del fervientemente ansiado 39,6% de Obama. Salirse así del principio de neutralidad produciría nuevos ingresos al Tesoro, además de los resultantes del crecimiento económico estimulado por los tipos nominales más bajos.

Los demócratas tendrían que responder cruzando sus propias líneas rojas en materia de pensiones. Eso se traduce en verdaderos cambios estructurales. Significa elevar las edades de jubilación del Medicare y la seguridad social, ajustándolas a la esperanza de vida, hasta que los 70 años se conviertan en los nuevos 65 y cambiar la fórmula de la revalorización de las pensiones. Puede que incluso sacar de la seguridad social a los ancianos financieramente bien cubiertos una vez hayan recuperado lo que originalmente pagaron.

El resultado de este gran pacto sería la reducción de la deuda a una escala nunca vista antes. La confianza del mundo en la economía estadounidense aumentaría dramáticamente. Lo mejor de todo es que volveríamos a la vía a la solvencia nacional.

Puede hacerse. En cuestión de tres meses. En tres etapas.

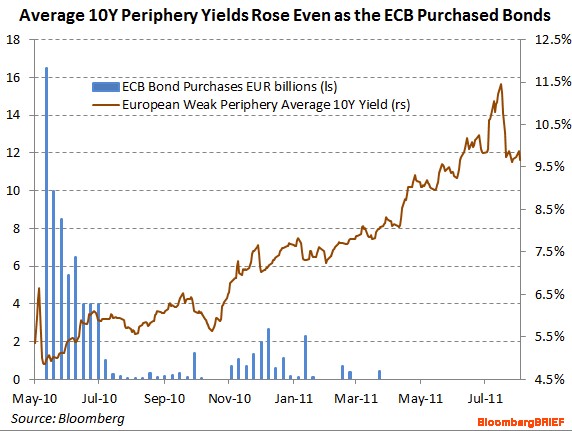

El parche temporal del BCE no bastará a España e Italia

La entidad compra bonos españoles e italianos para aliviar la presión del mercado, pero su efecto se disipa en apenas tres horas.

Ibex-35

|

| |||||||||

| | ||||||||||

| Inf. diferida 15 minutos | © fuente infobolsa |

La crisis de deuda pública, a uno y otro lado del Atlántico -tras la rebaja crediticia de EEUU por parte de S&P-, continúa invariable. Nada ha cambiado, todo sigue igual. Los problemas estructurales que presentan numerosos países desarrollados siguen tan presentes como la semana pasada, y las intervenciones de gobiernos y bancos centrales para atenuar la presión de los mercados generan un impacto cada vez menor.

Tras la degradación crediticia de EEUU, los líderes políticos de las grandes potencias mantuvieron intensos contactos este fin de semana para calmar a los mercados y evitar así un lunes negro en bolsa. Los ministros de Economía y Finanzas del G20 y los gobernadores de los bancos centrales subrayaron este lunes su compromiso de "tomar todas las medidas" de manera concertada para "garantizar la estabilidad financiera y la liquidez de los mercados", así como trabajar "intensamente para obtener resultados concretos en favor de un crecimiento más fuerte, duradero y equilibrado".

Por su parte, y en el ámbito concreto de la zona euro, el BCE anunció el domingo su intención de comprar deuda pública española e italiana en el mercado secundario después de que la prima de riesgo de ambos países se disparara la semana pasada. Sin embargo, el efecto bursátil de ambos anuncios está obteniendo resultados muy limitados este lunes.

Efectivamente, contradiciendo su compromiso de hace apenas unos días, el BCE ha comprado deuda soberana de España e Italia, dos países que tienen una notable importancia en la zona del euro en un momento en que la degradación de la calificación de la deuda estadounidense hace temer una nueva oleada de ventas.

Las primeras estimaciones de los analistas rondan los 5.000 millones de euros. Tales adquisiciones han logrado reducir las primas de riesgo de ambas naciones al entorno de los 290 puntos básicos, tras haber acabo la semana pasada en el ámbito de los 375 -casi 100 puntos de diferencia en una sola jornada-. La rentabilidad de sus bonos frente a los alemanes estaban en alrededor del 5,3% para las obligaciones a diez años y entre un 4,4 y un 4,5 % para las de cinco años.

La bolsa se da la vuelta

Dicha relajación logró disparar a primera hora de la sesión las bolsas de Madrid y Milán, avanzando a tasas superiores al 2,5%. Sin embargo, el repunte apenas se disipó en tres horas. En una jornada de alta volatilidad, ambos índices se dieron la vuelta y cotizaron en rojo a partir de la media sesión. El Ibex cerró con una caída del 2,44%.

Las bolsas europeas también cayeron de forma generalizada pese a la intervención del BCE: Milán se dejó un 2,4%, Francfort un 5,02%, seguido de París (-4,68%), Londres (-3,39%) y Lisboa (-3,13%). Por su parte, el índice Nikkei de Tokio cerró con una pérdida del 2,17%, al igual que los mercados bursátiles del Sudeste Asiático. Todo ello agravado de forma sustancial por la fuerte caída de Wall Street tras la degradación de EEUU.

La bajada generalizada de la bolsa internacional y la casi inmediata moderación de los índices de Madrid y Milán constatan, más allá de las dudas que genera EEUU, el muy limitado efecto de la intervención del BCE en el mercado de deuda pública. Pese a ello, numerosos analistas y gobiernos de la zona euro siguen presionando a la entidad que preside Jean-Claude Trichet para que mantenga e incremente la compra de bonos españoles e italianos. Sin embargo, los datos demuestran que este mecanismo extraordinario ha fracasado. Y ello, por varios motivos.

El BCE ha empleado la misma estrategia con los países de la zona euro ya rescatados. En la actualidad, acumula en su balance cerca de 75.000 millones de euros en deuda pública de Grecia, Irlanda y Portugal. Pero las compras no han impedido que la rentabilidad media de los bonos periféricos a 10 años se eleve hasta una tasa cercana al 10%.

Por otro lado, la entidad tendría que poner en marcha una compra masiva de deuda española e italiana para tratar de contener su elevada rentabilidad. En este sentido, cabe recordar que Grecia, Irlanda y Portugal acumulaban una deuda pública de 637.000 millones de euros a finales de 2010, una cifra muy inferior a la que sumaban España (639.000 millones) e Italia (1,8 billones).

¿Problema? El BCE apenas cuenta con un capital de 10.700 millones de euros. De este modo, si el BCE comprase 100.000 millones de euros en bonos españoles e italianos y éstos se depreciasen apenas un 10% su balance entraría en números rojos, con lo que precisaría de aportaciones extra de capital por parte de los socios comunitarios -ya tuvo que ampliar su capital en 5.000 millones en 2010- o bien imprimir directamente euros para cubrir las pérdidas -violando nuevamente los tratados fundacionales de la UE-.

Fondo de rescate europeo

Además, la compra de bonos se ha concebido en todo caso como una medida temporal. De ahí, precisamente, que se siga discutiendo la posibilidad de flexibilizar el actual Fondo de rescate europeo (EFSF por sus siglas en inglés) para que éste, y no el BCE, pueda comprar deuda pública de los países periféricos. En este sentido, el presidente francés, Nicolas Sarkozy, y la canciller alemana, Angela Merkel, señalaron el domingo en un comunicado conjunto que los acuerdos del pasado 21 de julio (segundo rescate griego y ampliación de las facultades del fondo europeo) deberían obtener cuanto antes las "autorizaciones parlamentarias" para que se apliquen antes de finales de septiembre.

Pero, una vez más, los mensajes son contradictorios. Por un lado, el Gobierno de Merkel aclaró este lunes que el fondo de rescate europeo va a seguir "como es", como era desde su creación, en 2010, a raíz del primer rescate griego, frente a las especulaciones sobre su empleo para comprar bonos soberanos en el mercado secundario. Por otro, el tamaño de dicho Fondo sigue siendo insuficiente para rescatar a España e Italia, llegado el caso. El debate acerca de la ampliación del Fondo sigue su curso, pero Alemania se mantiene reticente ya que, en última instancia, serán sus finanzas públicas las que tendrían que soportar la carga, con el consiguiente encarecimiento de su deuda pública y probable degradación crediticia.

La nueva intervención del BCE tan sólo sirve para ganar algo más de tiempo, pero el fracaso de los mecanismos puestos en marcha hasta el momento para frenar la crisis de deuda (rescates y compra de bonos) tan sólo muestra que el margen es cada vez menor.

Obama se merienda la triple A

Juan Ramón Rallo

Al final, es el mercado, cada inversor individual, quien decide qué activos son los idóneos para no descapitalizarse, y si el despilfarro obamita continúa por sus fueros, bien podría terminar descartando a los bonos USA como activo de reserva.

Dos mitos se derrumban con la rebaja de la calidad de la deuda de EEUU por la agencia de rating Standard & Poor’s (S&P). El primero, que existe una conspiración entre las agencias yanquis para degradar solamente la deuda europea y enterrar al euro como divisa rival en la dominación monetaria internacional; como mucho, del hecho de que la francesa (Fitch) le haya ratificado la triple A y una de las estadounidenses (S&P) no se haya bajado los pantalones, podremos colegir una mayor laxitud o cobardía, por decirlo suavemente, de nuestros pares, pero poco más. ¿Por qué se degradaba a la solvente España y no al insolvente EEUU? Fin de la milonga.

Segundo mito que cae: que los problemas de sostenibilidad fiscal del país no son una invención racista del Tea Party, ese movimiento ultraderechista que lleva por nombre un término tan reaccionario como el de una revuelta organizada contra la monarquía absoluta. El problema es real o al menos lo es para estratos crecientes de la sociedad y del mundo financiero. Toca revisar los dogmas de keynesianos, socialistas, izquierdistas y demás ralea del Gran Gobierno: no se puede gastar y asumir deuda ilimitadamente sin que haya consecuencias. Porque no, la rebaja no se debe a las refriegas entre republicanos y demócratas a propósito del techo de deuda sino, como por aquí mismo expusimos, a lo decepcionante del acuerdo alcanzado. Lean si no a la propia S&P:

A pesar del amplio debate que se ha abierto este año, desde nuestro punto de vista las diferencias entre las formaciones políticas se han mostrado extraordinariamente difíciles de reducir y, al final, el acuerdo resultante se ha quedado corto al no adoptar el programa fiscal integral que algunos analistas habían anticipado recientemente. Republicanos y demócratas sólo han sido capaces de acordar recortes del gasto discrecional muy modestos, delegando a un comité aparte la posibilidad de adoptar medidas de mayor calado. Por ahora, parece que los nuevos ingresos se han venido abajo y que sólo se han introducido cambios meramente cosméticos al Medicare y a otros programas sociales cuya contención nosotros y muchos otros analistas consideramos clave para la sostenibilidad fiscal a largo plazo.

Acaso lo sorprendente de la izquierda fue que durante tanto tiempo mantuviera a la vez dos proposiciones tan contradictorias: que EEUU merecía una rebaja del rating por su delicada situación financiera y que esa delicada situación financiera era pura invención del Tea Party para desprestigiar a Obama. Todo, claro, con el espíritu servil de justificar que el gasto público no tenía que tocarse ni allí ni aquí: allí, porque en verdad Estados Unidos era solvente; aquí, porque estábamos siendo injustamente penalizados por una agencia que no otorgaba la misma medicina al Impero.

Pero precisamente por derrumbar dos mitos muy de la conveniencia de la izquierda, es de esperar que asistamos, primero, a una negación sistemática de los cargos y, segundo, a una ofensiva sin cuartel, basada fundamentalmente en la propaganda, contra S&P. Porque ni un solo socialista se atreverá a poner en solfa los problemas reales de las agencias de rating: las enormes barreras de entrada que imponen las regulaciones estadounidenses y europeas; al contrario, lo que se les cuestionará es que todavía sigan guardando alguna independencia, rigor y vergüenza con respecto a los Estados que les dan de comer. Al tiempo, tampoco se tomarán en serio el certero mensaje de fondo de S&P y, si acaso, lo entenderán como una justificación no para recortar el gasto con la intensidad debida, sino para subir aún más los impuestos y lastrar con ello las posibilidades de crecimiento del país.

Y después de esto, ¿qué? Es difícil de decir; la mayoría de analistas y el sentido común sostienen que, tras un cierto pánico bursátil, un leve debilitamiento del dólar y una revalorización del oro, habrá escasas consecuencias adicionales. Al cabo, de momento no se ha puesto ni mucho menos en duda la solvencia de un país que, a pesar de los pesares, sigue siendo, en su escala, el entorno institucional y económico más seguro y fiable del mundo. En momentos de tensión y depresión, los agentes suelen refugiarse en los activos más seguros para al menos conservar su capital; y el activo más seguro de todos sigue siendo la deuda estadounidense.

Sin embargo, no despreciemos las consecuencias que la rebaja del rating pueda tener en unos mercados ya muy revueltos por los acontecimientos de la última semana (estancamiento de EEUU e insolvencia de la Eurozona) ni, sobre todo, los riesgos a largo plazo de la progresiva insolvencia yanqui. Que de momento no peligre su posición no significa que el Gobierno estadounidense disponga de barra libre para seguir emitiendo deuda. Al final, es el mercado, cada inversor individual, quien decide qué activos son los idóneos para no descapitalizarse, y si el despilfarro obamita continúa por sus fueros, bien podría terminar descartando a los bonos USA como activo de reserva, del mismo modo que ha descartado a los bonos España. Algunos llevamos diciendo años que Europa y Estados Unidos, con su adicción al gasto y al endeudamiento desbocado, están jugando con fuego. Si la progresiva erosión de la solvencia de la economía más importante del mundo condujera a la desmonetización de su deuda pública, sólo nos quedaría el oro como activo de reserva. Pero una huida generalizada y masiva hacia el metal amarillo supondría el colapso del sistema financiero y la mayor de las crisis imaginables. Estamos todavía muy lejos de ese escenario, pero la irresponsabilidad del Zapatero estadounidense y de la prensa cómplice nos van acercando sin necesidad alguna hacia él.

Por una vez, y sin que sirva de precedente, la izquierda debería controlar su impulso natural de matar al mensajero y, más bien, acusar el recibo. No lo harán y por eso la recuperación mundial seguirá en vilo, al menos, hasta 2012. Por desgracia, con Obama en el poder, Estados Unidos no levantará cabeza, pues una crisis de mala deuda no puede combatirse con más y peor deuda. Y eso, más gasto y más deuda, es lo único que Obama puede ofrecer. Standard and Poor's no se equivoca por hacer lo que debe, sino por haberlo hecho con mucho retraso.

Obama dice que 'EEUU es de triple A' mientras Wall Street se desploma

Barack Obama: 'Esto es Estados Unidos y siempre seremos un país AAA'

Vídeo: Atlas

El presidente Obama en rueda de prensa en la Casa Blanca. | AP

- 'Los mercados perciben que el crédito de EEUU es de primera categoría', afirmó

- 'Tenemos los trabajadores más productivos, la tecnología más avanzada, los empresarios con más iniciativa', añadió en un discurso en la Casa Blanca

- Acusa al Congreso de 'falta de voluntad' para reformar la economía

El presidente de Estados Unidos, Barack Obama, señaló este lunes en rueda de prensa que "Estados Unidos siempre será AAA", después de que el pasado viernes Standard & Poor's rebajara la calificación del país a AA+ por primera vez en 70 años.

Obama afirmó que "los mercados siguen percibiendo que el crédito de Estados Unidos es de primera categoría", y que los actuales problemas financieros "tienen solución", a pesar de que Wall Street sufrió fuertes pérdidas en su apertura de este lunes y el índice Dow Jones de Industriales perdiera un 3%.

El presidente de EEUU sostuvo que lo que preocupa a los inversores es "la incapacidad política para hallar esas soluciones". "Los mercados suben y bajan, pero esto es Estados Unidos, y no importa lo que ocurra, siempre seremos un país AAA", añadió.

"Tenemos los trabajadores más productivos, la tecnología más avanzada, los empresarios con más iniciativa", destacó.

El mandatario remarcó que espera que la rebaja de S&P dé a los legisladores un nuevo sentido de urgencia para enfrentar el déficit de Estados Unidos y sostuvo que no creía que los recortes pudiesen avanzar sólo con un recorte de gastos. El presidente reiteró que la solución a medio y largo plazo requiere de una "gestión equilibrada" del déficit que incluya aumentos de los impuestos.

"Hay que hacer lo que es mejor para Estados Unidos y no para los intereses partidistas", remarcó el mandatario en referencia al tira y afloja que sostuvieron republicanos y demócratas en el debate para aumentar el techo de la deuda del país y uno de los principales argumentos de S&P en su rebaja de la máxima calificación.

Obama dijo que ofrecería sus propias recomendaciones para resolver el problema y mencionó nuevamente la necesidad de subir los impuestos a los estadounidenses más ricos y hacer ajustes modestos en los populares pero costosos programas de bienestar social.

El presidente había exigido en las conversaciones en el Congreso para elevar el techo de la deuda estadounidense un aumento de los impuestos, en especial a los más ricos, aunque los negociadores republicanos rechazaron esa posibilidad, y el acuerdo que no contentó a nadie se convirtió en ley el mismo 2 de agosto, horas antes de que se cumpliera el plazo.

La bajada de ráting arrastra a Wall Street: el Dow sufre para mantener el nivel de los 11.000

Se esperaba un lunes negro en el mercado neoyorquino y los peores presagios se cumplieron. La bajada de ráting que S&P aplicó la semana pasada a EEUU pasó factura a Wall Street y el pánico de los inversores hizo mella especialmente en el sector bancario. El Dow Jones perdió los 11.000 y registró su mayor caída diaria desde diciembre de 2008. El oro acabó en máximos por encima de los 1.700 dólares.

![[foto de la noticia]](http://estaticos03.expansion.com/imagenes/2011/08/08/mercados/1312803805_1.jpg)

La intervención del presidente estadounidense no sirvió para calmar los ánimos en Wall Street. Barack Obama defendió la solvencia del país tras la rebaja de S&P y aseguró que EEUU es un país de triple A, pero sus palabras no calaron entre los inversores. Al final la bolsa neoyorquina registró su mayor caída diaria desde el 1 de diciembre de 2008 y acabó con el Dow Jones por debajo de los 11.000 puntos. El índice de industriales se dejó un 5,5%, hasta 10.809 puntos, mientras que el selectivo Standard & Poor´s 500 recortó un 6,6%, hasta 1.119 puntos. El índice tecnológico Nasdaq Composite cedió un 6,9%, hasta 2.357 puntos.

El miedo se ha instalado en los pasillos de Wall Street. Mercados e inversores no paran de recibir noticias inquietantes sobre el estado de salud de la economía, tanto a nivel nacional como a nivel global. La rebaja que S&P aplicó el viernes pasado ha sido la puntilla para un mercado que en las últimas semanas vive una auténtica sangría. Los tres principales índices acumulan ya un balance negativo en lo que va de año y si la economía no mejora, la caída será aún mayor. De momento la perspectiva no es precisamente halagüeña debido a la incapacidad de la clase política estadounidense para ponerse de acuerdo y enderezar el rumbo de la economía.

Esta es precisamente la razón por la que S&P recortó la triple A de EEUU y por la que hoy mismo lanzó una nueva advertencia a la principal potencia económica del mundo. La agencia aseguró que las posibilidades de una nueva rebaja son de una entre tres, algo que Wall Street no encajó nada bien. Desde Moody’s también dieron un aviso: podría rebajar la nota de la deuda soberana de EEUU antes de 2013 si el país no logra aplicar nuevas medidas encaminadas a lograr una mayor reducción del déficit público.

Las críticas no tardaron en lloverle a S&P. El secretario del Tesoro de EEUU, Tim Geithner, calificó de "verdaderamente pésima" la decisión de la agencia, a la que acusó de comportarse de forma "muy pobre". Iigualmente contrario se mostró Warren Buffett, para quien EEUU se merece una "cuádruple A".

Si al otro lado del Atlántico la bolsa sufrió hoy un severo varapalo, en Europa el castigo fue similar. En España el Ibex acabó con pérdidas del 2,4% a pesar de que por la mañana llegó a subir más de un 4%. El Dax Xetra germano se llevó la peor parte con pérdidas superiores al 5%. La compra de deuda española e italiana anunciada por el BCE no frenó la estampida.

En el mercado de materias primas el oro siguió escalando posiciones y hoy rebasó holgadamente la barrera de los 1.700 dólares la onza. El billete verde también se revalorizó con fuerza más de un 1,5% en su cruce con el euro, que se pagaba a 1,42 dólares. En cuanto al precio del crudo, el barril de West Texas Intermediate (WTI), de referencia en EEUU, se depreció más de 6 dólares y se pagaba por encima de los 80 dólares.

Desde el punto de vista empresarial el sector financiero se conviertió en un lastre más para Wall Street después de que S&P rebajara la calificación de las hipotecarias Fannie Mae (-17%) y Freddie Mac (-15%) y de que el merado conociera que AIG estudia demandar a Bank of America. Precisamente el banco fue uno de los más castigados en Wall Street con un desplome del 20%. En el caso de Citigroup el recorte fue del 15%, mientras que Morgan Stanley y JPMorgan se dejan un 14,5% y un 9%, respectivamente.

El Dow Jones se desploma

El Dow Jones se desploma: cae un 5,55% y alcanza su nivel más bajo en 10 meses

ÚLTIMA HORA

Esta noticia acaba de llegar a la redacción y la estamos ampliando. Actualiza en unos minutos la página para ver los cambios.

elEconomista.es en Twitter

Dow Jones: Mejores y peores

Dow Jones: Mejores y peoresWall Street cerró hoy con fuertes pérdidas en respuesta a la rebaja de la calificación de la deuda soberana de EE.UU. y el Dow Jones de Industriales, su principal indicador, acabó con un acusado descenso del 5,55% con el que perdió los 11.000 puntos por primera vez desde noviembre pasado.

Según datos provisionales al cierre, ese índice, que agrupa a las 30 mayores empresas cotizadas de EE.UU., restó 634,76 puntos para cerrar en 10.809,85 unidades, al tiempo que el selectivo S&P 500 cayó el 6,66% y el índice compuesto del mercado Nasdaq descendió el 6,9%.

No hay comentarios.:

Publicar un comentario